試算表(合計残高試算表・手付金の絡む売上)

スポンサーリンク

次の資料(A)(B)に基づいて、平成X8年4月の合計残高試算表(一部)に記入してください。

会計期間は1年、決算日は3月31日です。

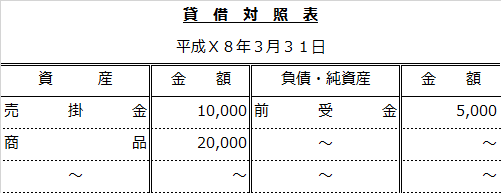

(A)平成X8年3月31日の貸借対照表(一部)

(B)平成X8年4月の取引

5日 商品¥10,000を売り上げ、代金のうち¥2,000はすでに受け取っていた手付金と相殺し、残額は掛けとした。-3.png)

(注)本問では貸借対照表も試算表も一部抜粋のため、解答も含め、借方合計と貸方合計が一致しません。

≫ 解答・解説はこちら

【解答】-1.png)

【合格直結の思考】

1.4/5の取引の仕訳

前受金 2,000/売 上 10,000

売掛金 8,000

2.仕訳の勘定記入イメージ(T字型).png)

【合否を分けるポイント】

1.一部手付金のある売買取引(手付金相殺)の仕訳ができるか?

2.合計残高試算表の意味、記入方法を理解しているか?

3.貸借対照表の「商品」は「繰越商品」のことであると理解しているか?

「商品¥10,000を売り上げ」で、「商品はいじらないでいいの?」って思った人。

記入する試算表には売上勘定があるので、3分法ですね。

3分法の場合、貸借対照表にある「商品」(=繰越商品)は、決算整理のときに売上原価計算に際にいじるのであって、期中の商品売買(仕入・売上)の際には、手をつけません。

≫ 解答・解説を閉じる

「スキマ時間で簿記3級!」サイト「合計試算表」へ

スポンサーリンク

公開日:

最終更新日:2018/01/28