当座預金出納帳(当座借越含む)

スポンサーリンク

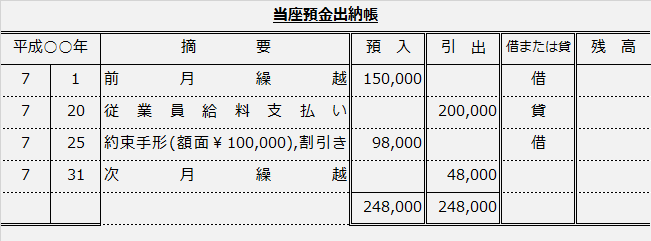

玉喜商店における7月中の当座預金出納帳(残高欄は各自算定)に基づいて、7/20と7/25の仕訳を答えてください。

ただし、同店は借越限度額を¥100,000とする当座借越契約を取引銀行と結んでいます。

なお、使用する勘定科目は、次の語群の中から適当と思われるものを選ぶこと。

(語群)現金・当座預金・受取手形・支払手形・当座借越・給料・手形売却損

≫ 解答・解説はこちら

【解答】

<借方科目・金額> / <貸方科目・金額>

7/20

給 料 200,000 / 当座預金 150,000

---- ---- / 当座借越 50,000

7/25

当座借越 50,000 / 受取手形 100,000

当座預金 48,000

手形売却損 2,000

【合格直結の思考】

1.7/20

反射的に

(借)給 料 200,000(貸)当座預金 200,000

と仕訳したくなるところですが、口座残高が¥150,000しかありません。

残りの¥50,000は当座借越

2.7/25

手形の割引に関する仕訳。

まず割引料¥2,000を手形売却損に計上します。

残額¥98,000は当座預金口座へ入金ですが、直前まで借越し状態なので、まずは借金の返済から充てます。

そして、残額を当座預金勘定(プラス)に計上します。

【合否を分けるポイント】

1.当座預金出納帳の読み取り方(特に「借または貸」欄の意味)を理解しているか?

・・・「借または貸」欄は、残高が借方なのか、貸方なのかを表しています。つまり「貸」であれば貸方残高つまり借越し状態(負債)を意味します。

2.当座預金口座の残高を超えて支出する、借越しの仕訳ができるか?

3.借越し状態からの入金の仕訳(まず借金の返済=借越しを埋める)を理解しているか?

4.手形の割引の仕訳を理解しているか?

≫ 解答・解説を閉じる

「スキマ時間で簿記3級!」サイト「補助簿(当座預金出納帳)」へ

「スキマ時間で簿記3級!」サイト「当座借越」へ

「スキマ時間で簿記3級!」サイト「手形の割引」へ

勘定記入・補助簿・伝票を短期間でニガテ科目から得意科目にしませんか?

日商簿記3級第2・4問集中対策講座とは?

スポンサーリンク

公開日:

最終更新日:2018/01/29